具体描述

内容简介

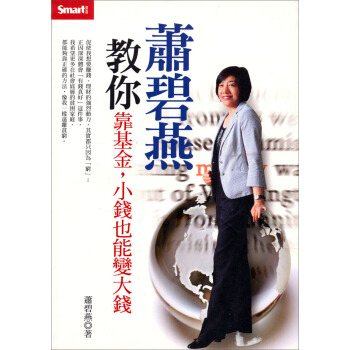

基金投資人最信任的基金專家-基金教母蕭碧燕全新力作

錢太多的人不必看

老是煩惱沒錢的人,一定不能錯過!

人生逆轉勝,就從本書開始。

蕭碧燕根據自己定期定額從不賠錢的投資經驗,淬煉出不敗基金投資法,近5年,她演講超過1,400場,傾聽投資人的各種疑難雜症,她說:「沒有解決不了的投資難題,只有規畫失當的理財計畫。」「只要操作方法正確,明天遇到金融海嘯也不怕」

本書不談空泛理論,強調「實戰、實戰、實戰」,拿錢買基金,當然一定要賺到錢!任何疑難雜症,基金教母都能對症下藥、教你如何量身打造最適合自己的不敗投資術。

◎一次就買對基金?獨門技巧挑出搖錢樹

每月投資3,000元的小額投資人VS.每月投資30萬元的投資人,金額大小不是關鍵,關鍵是做對事,「基金千百檔,該買哪幾檔?」蕭碧燕帶你挑出具潛力市場的獨門技巧。

◎該投資多少錢?先做大資產配置

股市處在大多頭,容易被樂觀氣氛沖昏頭,以為錢放愈多賺愈多,卻不懂得下車;等海嘯一來,資產大縮水,可能連生活費都擠不出來。到底該拿多少錢投資最適當?蕭碧燕教你大資產配置術,明天崩盤也不怕。

◎可以贖回了嗎?抓住停利的很好時光

很多投資人都有這個症頭。賺到紙上富貴,來去一場空,但是,該怎麼停利,停利之後,基金會不會繼續漲,該怎麼辦?蕭碧燕教你如何利用報酬率與獲利絕對金額設定很好停利點,克服貪婪,戰勝恐懼。

◎單筆投資慘遭套牢?完美解套步驟不藏私

2008年金融海嘯,一位投資人向蕭碧燕求救,他在海嘯前單筆買進某檔台股基金,帳面報酬率腰斬。蕭碧燕使出絕妙的解套計策,讓這位投資人到了2009年第4季,這檔基金已經交出超過20%的報酬率,歡喜收場。該怎麼解套?你想學嗎?基金教母通通教給你。

◎市場驚驚漲,該等待回檔嗎?透析基金進場好時機

基金停利贖回之後,就無事可做了嗎?經濟熱絡,市場驚驚漲,見回不回時,也能進場投資嗎?蕭碧燕教你高檔也可以做的定時定額投資術。

◎基金商品千百款,先搞清楚再行動

基金商品這麼多,「母子基金」適合哪種人買?「高收益債基金」會比股票型基金好賺嗎?直接買「ETF」會不會更簡單?「得獎基金」、「熱門基金」能不能列入購買清單?蕭碧燕幫你一一解說。

◎同場加映:

首度公開!幼時借米度日,蕭碧燕靠理財脫貧致富

出身貧戶,小時候向鄰居借米還被轟出來的蕭碧燕,最能感受中下階級對於翻身致富的渴望,她說:「我們是平凡人,理財不是為了要變成台灣首富,而是要讓明天比今天過得更好。」

基金教母蕭碧燕的成長故事與脫貧歷程,首度在本書真誠揭露,嫌錢太多的人不必看,老是煩惱錢不夠的你,趕快學會蕭碧燕的投資術,人生逆轉勝,就從本書開始。

作者简介

蕭碧燕現任:證券投資信託暨顧問商業同業公會(簡稱投信投顧公會)祕書長

學歷:淡江大學管理研究所

經歷:安泰投顧理財諮詢部副總、彰銀安泰投信企劃部及壽險通路副總、國際投信企劃部經理、光華投信企劃部經理、財政部證券暨期貨管理委員會(現為金管會證券期貨局)第四組、淡江大學講師

内页插图

目录

自序紀律投資勝過追逐市場趨勢!

前書

定時定額投資讓我遠離貧窮

第1篇 解開基金9大問

第1章

怎么算投賣金额?月扣3000為何得先備妥10万?

「大資產配置」2耍訣,避免要月錢時卻遇上股災

要訣1》預留幂急預備金,只用閒錢来投資/市場何時会發生何事,你永遠氣法預知

要决2》手中适低加碼的銀彈夠多,市場跌時才开心/資產雄厚,低檔加瑪的效果才更明鬃/書過由空翻多的甜頭,你就能莧服人性变勇敢

第2章

怎魔選市塌?新兴亞洲好還是中國好?

2步驟选對市場,集中火力才不會浪費時間成本

步驟1》布局原则-先買齊3大新興市場,逐步布局2類基金3大新興市場輪漲,完整布局才不錯失機會

步驟2》投資順序、上綱試算,從最划算的市場買起

第3章

伺時讓進塌?高檔會更高、低檔還會更低?

喊多的專家轉向看空時、你不會知道

症狀1》愛追高,瘋買單筆賠錢居多/大家都準備下車了 你为何还要跳上車?

症狀2》想買低 左等右等倪不進場/恐慌气氛使你連定存都質疑,哪有勇氣投资?/對症下藥》定時定馅紀律投資/只要趨勢對就别停扣。報酬定由負轉正/除非你是市場老手,否則還是避開單筆買進

第4章

伺時該麓回?看絕對金額還是報酬率?

習题1》要依搪什么數字停利?

習题2》如何訂出最佳停利點?

習题3》停利落袋后,这筆資金何去何從?

第7章

經理人换了怎慶辦?我的基金績效會變差嗎?

平均每月有2O多檔基金更換以理人/明星經理人不等於绩效保證,團蹲更重要/基金操作策略與邏輯,此人事變動更重要/運作機制呈現該檔基金的价值/經理人異動初期,先花6個月觀察績效

第8章

理專說的該听吗?該如何測試他的專業度?

测試1》不按你的需求規畫商品斗-Out

測試2》對銷售商品一問三不知-Out

測試3》只推为績效,不提醒風险-Out

测试4》不合理的頻繁交易建义-Out

第9章

如何判讀市塌?該從什麼方向下手?

方向1》上股市資訊網站,觀察技術指標

方向2》看關鍵經濟指標,留意Fed升息方向

方向3》免費下戴研究報告,參考經济走势

……

第2篇 基金商品看门道

第3篇 基金族必修学分

后记 我的得意门生

前言/序言

自序/蕭碧燕紀律投資勝過追逐市場趨勢!

從2005年起,我不停地宣導正確的理財觀念及定時定額投資法(一般也稱為「定期定額」,但有些人會誤以為,一定要投資一段期間,例如扣滿兩年等。因此我一律稱之為「定時定額」,代表每月訂一個時間,例如每月5號或10號或15號,扣款一定金額),至2011年5月底為止已參與近1,500場演講了。這6年多來,聽過我演講、看過我文章的人非常多,而這其中反覆聽講的人也很多;雖然常有人回饋我受益良多,但是還是有很多人反覆犯同樣的錯誤,尤其碰到股市大跌或其他問題時,終究還是束手無策、心生恐懼。想想是大家觀念不夠清楚,還是沒有case study(個案研究)的經驗呢?我的前兩本書,皆在述說投資的基本觀念及初階到進階的投資方法,這本書就讓我們聚焦在「發現問題,並告訴你解決的方法」吧!簡單說,即把過去所學的基本觀念及方法,運用在不同的狀況下,而能真正達到學以致用!

目前投資人最關切的還是:買什麼好?某某市場還可以再投資嗎?巴老先生說:日本現在是投資時候了?羅傑斯大師倒貨了,我該怎麼辦?..等等,這些問題層出不窮,永遠困擾大家。我常對投資朋友說,如果你聽到股市大師正在解盤說:「今天水泥股全面漲停。」請問這句話對你的獲益是什麼?投資人往往想了半天回答不出來,而我的答案是:你昨天又沒買,今天漲停有用嗎?

所以有些人熱中於到處聽市場趨勢、到處詢問明牌,到最後到底因為聽了這些趨勢、明牌賺了多少錢?如果大師講對了,而你沒買,那也沒賺到錢;縱使買了,但不知賣,最後可能是賠錢的。而如果大師講錯了,你真的買了,那也應該是賠錢吧!若沒買,你會慶幸自己還好沒買。所以我還是要提醒投資人,不管你聽了幾場,市場趨勢永遠在變,而你也不可能每分每秒都掌握,還不如學會一勞永逸的方法!最後我還是要告訴大家,「紀律投資勝過追逐市場趨勢!」

用户评价

这本书的标题让我感到一种莫名的亲切和希望。我是一个对数字不太敏感,也缺乏理财经验的普通上班族。每次看到财经新闻里那些复杂的曲线图和专业的术语,我都会感到一阵头晕,总觉得投资理财离我很遥远,只属于那些“专业人士”。然而,“小钱也能变大钱”这句话,像一盏明灯,点亮了我心中对财富增值的渴望。我手里确实有一些闲钱,虽然不多,但我相信积少成多,如果能够被有效地运用起来,或许也能带来一些惊喜。而“靠基金”这个方向,对我来说是一个相对容易理解和接受的起点。我希望这本书能够用最通俗易懂的语言,讲解基金的运作方式,以及如何通过基金投资,让我的“小钱”逐步增长。我期待书中能提供一些实用的入门技巧,比如如何选择适合新手的基金,如何制定一个简单的投资计划,以及在投资过程中需要注意的风险。我希望这本书能帮助我克服对理财的恐惧,建立起理财的信心。

评分我最近在寻找一些能真正帮助我提升财务状况的书籍,市面上琳琅满目的理财书,看得我眼花缭乱。但很多书的内容都过于专业,充斥着各种我听不懂的术语,读起来像是在啃一本厚厚的教科书,让我望而却步。而这本《蕭碧燕教你靠基金, 小錢也能變大錢》的名字,一下子就抓住了我的眼球。它传递出的信息非常清晰——“靠基金”和“小钱变大钱”,这正是我目前最需要解决的问题。我手里确实有一些不多的闲钱,总想着能让它们“活”起来,但又没有专业的知识,担心会冒险亏损。这本书的作者萧碧燕,听名字就很接地气,好像是身边的朋友一样,不会有距离感。我期待这本书能够用最简单、最直白的方式,告诉我基金投资究竟是怎么一回事,以及如何才能从我手中微薄的资金开始,一步步实现财富的积累。我特别希望它能提供一些实操性的建议,而不是空泛的理论,让我能真正地运用到我的日常生活中。

评分我一直是个有点“月光族”倾向的人,虽然工作收入不算低,但总是存不下钱,每个月到最后钱包都空空如也。看着周围的朋友们开始投资理财,买基金、炒股票,我心里也痒痒的,但又觉得这些东西太复杂,自己肯定学不会。直到我偶然间看到了这本书的介绍,《蕭碧燕教你靠基金, 小錢也能變大錢》,我眼前一亮。书名中的“靠基金”和“小钱也能变大钱”这两个词,简直戳中了我的痛点。我想,如果连我这样理财小白都能看懂,并且照着做,真的能让小钱变大钱,那将是多么令人兴奋的事情!我希望这本书不是那种高高在上、脱离实际的教科书,而是真正能够指导我这样普通人如何开始理财的“启蒙读物”。我尤其关注“靠基金”这一点,因为基金听起来比股票要稳健一些,也更容易上手。我期待书中能够详细讲解基金的基础知识,以及如何挑选适合自己的基金,哪怕是最基础的投资策略,对我来说也弥足珍贵。

评分我一直认为,理财是一项需要大量时间和金钱才能入门的技能,所以即便手头有一些闲钱,也总是让它们“沉睡”在银行里,赚取微不足道的利息。但最近,我开始意识到这种保守的理财方式有多么“不划算”,尤其是面对通货膨胀的压力。当我在书店看到《蕭碧燕教你靠基金, 小錢也能變大錢》这本书时,立刻被它的标题吸引了。它传递出一种“人人皆可理财”的积极信号,并且明确指出了“基金”这个相对容易上手的工具。我之所以会被吸引,是因为“小钱也能变大钱”这句话,它给了我一种可能性,即使我不是富翁,也能通过自己的努力,让财富增值。我期待这本书能够提供一套循序渐进的理财方法,从基础的概念讲起,一步步引导我如何利用基金实现财富的积累。我希望它能帮助我理解基金的各种类型,如何根据自身的风险承受能力来选择合适的基金,以及一些长期投资的策略,让我能够更有信心地迈出理财的第一步。

评分这本书的封面设计就让人眼前一亮,那种温暖、亲切的感觉,仿佛作者就在我身边,手把手教我理财。我一直觉得投资理财是件很遥远、很专业的事情,门槛很高,总想着等有钱了、有时间了再去研究。但看到这本书,我突然觉得,也许我的想法错了。书名“小钱也能变大钱”这句话,简直就是为我量身定做的。我平时省吃俭用,攒下的一些零花钱,一直不知道该怎么处理,放在银行里利息微乎其微,让我觉得这些小钱毫无意义。但是,这本书的出现,点燃了我对这些“小钱”的希望。我想知道,是不是真的可以通过一些简单易懂的方法,让这些积少成多的财富,绽放出意想不到的光彩。封面上的萧碧燕老师,笑容很阳光,给人一种值得信赖的感觉。我迫不及待地想翻开这本书,看看她究竟有什么样的神奇魔力,能让“小钱”变成“大钱”。我希望这本书能给我带来一些启发,让我摆脱对理财的恐惧,开始我的财富增值之旅。

评分从北京发来广州,包下单当天用了2日,这速度就是快!!喜欢!!支持京东!!

评分只有京东有萧碧燕的几本书,一次性都购买了!值得一看!!发货到收货只有三天时间。支持一下

评分台湾原版图书,内容不错,有学习性

评分实战性强,

评分书价有点贵,内容还不错

评分送货非常快而且是正品很好

评分很实用的基金投资方法,值得购买

评分挺好的,正在一页一页研读...

评分朋友推荐的书,学理财。

相关图书

![教養的迷思—父母的教養能不能決定孩子的人格發展?(全新增訂版) [The Nurture Assumption: Why Children Turn Out the Way They Do (2 Ed.)] pdf epub mobi 电子书 下载](https://pic.windowsfront.com/16012216/rBEIC0_C2pIIAAAAAAC5Lpku1S0AAAMewAbUVwAALlG028.jpg)

![KINFOLK餐桌:獻給生活中的每一場小聚會 [The Kinfolk Table: Recipes for Small Gatherings] pdf epub mobi 电子书 下载](https://pic.windowsfront.com/16069593/538e6c19Nda6f236d.jpg)

![[现货]台版 爱小时光 W两个世界韩剧同款 puuung 李钟硕 love is 漫画绘本图书 pdf epub mobi 电子书 下载](https://pic.windowsfront.com/10683614049/5adedc78Nccffbeb8.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等,本站所有链接都为正版商品购买链接。

© 2026 windowsfront.com All Rights Reserved. 静流书站 版权所有