具体描述

基本信息

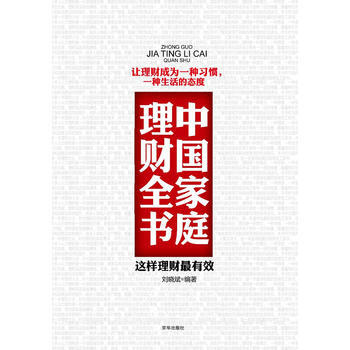

书名:中国家庭理财全书

定价:48.00元

售价:32.6元,便宜15.4元,折扣67

作者:刘晓斌

出版社:京华出版社

出版日期:2008-07-01

ISBN:9787807245476

字数:360000

页码:364

版次:1

装帧:平装

开本:16开

商品重量:0.431kg

编辑推荐

《中国家庭理财全书》你不理财,财不理你.30之前攒点小钱,30之后靠钱赚钱。

理财是我们一生的财政预算,即保障生活又累积财富。许多人觉得理财是一件很困难的事,是要花很多时间和心思去做的事情,觉得理财是富人的。其实并不是这样的,理财是一种理念,一种思维,一种生活的态度。理财其实就是赚钱、花钱、省钱、存钱、投资的**统一,而不只是所谓的打理财务。

到底具体应该如何理财?本书应运而生了。

内容提要

全面投资理财宝典

让理财成为一种习惯,一种生活的态度

家庭是爱的港湾,如何保证这个港湾每天“风调雨顺”,家庭财务的健康是必不可少,现在中国的城市居民或多或少都有一定的储蓄,随着物价的上涨和消费成本的提升,很多人都陷入资产增值、跑赢CPI的焦虑之中,但除了房地产和股票之外,他们并不了解或者找不到其他更有效的投资途径。本书作为国内本理财大全,针对国民的实际需求,详尽介绍了目前绝大多数有效的投资理财方式与途径。既面面俱到,又重点突出,是一本值得收藏的指南型工具书。

目录

作者介绍

文摘

序言

用户评价

这本书虽然名为“中国家庭理财全书”,但我比较关注的几个特定领域,例如海外资产配置和信托规划,在书中的篇幅非常有限,信息量也相对较少。我本期待能在这本书中找到关于如何将一部分资产转移到海外进行分散风险、获取不同市场收益的详细介绍,包括相关的法律法规、税务问题、开户流程、以及不同国家/地区的投资环境分析。同样,对于国内的信托产品,我也希望能够了解其运作机制、常见的信托类型(比如家族信托、公益信托等)、在财富传承和税务筹划中的作用,以及如何选择合适的信托公司和产品。然而,这本书对这些话题的触及非常表面化,基本上就是提到了“可以考虑海外配置”或者“信托是一种财富传承工具”,但没有提供任何实质性的操作建议或深入的理论阐述。这让我觉得,虽然书名宏大,但实际内容在一些细分且重要的理财环节上,存在明显的短板,无法满足一些有更高层次理财需求的读者。对于想要进行更复杂财富管理或资产规划的读者来说,这本书可能需要与其他更专业的书籍配合阅读。

评分我最近入手了一本号称“中国家庭理财全书”的书,虽然书名听起来很全面,但读完后,我发现里面的一些内容,尤其是关于投资组合构建的章节,并没有像我预期的那样深入。它大概讲了些基础的资产配置理论,比如股债平衡、分散化投资的重要性,也列举了一些常见的投资品类,像股票、债券、基金、房地产等等。但是,当你真正想了解“如何根据自己的风险偏好和财务目标,构建一个真正适合自己的、有具体比例的投资组合”时,书里就显得有些模糊了。它更多地停留在“应该这样做”的层面,却没有给出“具体如何做”的详细指导。比如,它会说“年轻人风险承受能力高,可以配置更多权益类资产”,但并没有给出具体的百分比建议,也没有针对不同年龄段、不同收入水平、不同家庭负债情况的细分模型。对于一个希望能够立刻上手,根据书中的方法论来调整自己现有投资配置的读者来说,这部分内容略显肤浅,就像是在看一本理财入门科普读物,而不是一本能够手把手教你操作的实用指南。书里也强调了长期投资的重要性,但对于如何筛选优质的长期投资标的,以及在市场波动中如何保持定力,也只是点到为止,缺乏更具象化的分析工具或案例。

评分这本书的主体部分,对于“如何应对家庭突发事件的财务风险”的讨论,也让我感到有些不够尽兴。它虽然提到了风险管理的重要性,并简单介绍了购买保险的必要性,但对于如何进行科学的保险规划,例如根据家庭的实际需求(包括是否有房贷、是否有子女教育金需求、是否有老人赡养义务等)来选择不同类型的保险(如重疾险、意外险、寿险、年金险等)以及合理的保额和保费设置,并没有给出详细的指导。我更期望书中能够提供一些量化的分析模型或工具,帮助我评估自己家庭面临的风险敞口,并据此来推荐最优的保险配置方案。此外,在关于“家庭应急基金”的准备和管理方面,虽然提到了其重要性,但对于应急基金的金额应该如何测算,应该放在什么样的金融产品中,以及在紧急情况下如何快速、便捷地动用这笔资金,也都只是点到为止,缺乏更具体的操作指南。这本书在风险管理方面,更多的是一种理念的灌输,而不是一套完整的、可执行的风险应对策略。

评分读完这本书,我对于如何“科学评估个人信用风险”和“有效管理信用卡及个人贷款”这部分内容,感到意犹未尽。书中提到了信用记录的重要性,也简单介绍了信用评分的构成因素,但对于如何主动去提升个人信用评分、修复不良信用记录的详细步骤,以及如何根据自己的财务状况,理性地选择和使用信用卡、个人贷款,避免陷入债务泥潭,这部分内容的实践指导性不够强。我更希望看到的是一些具体的案例分析,比如不同情况下的信用卡申请策略、如何选择最适合自己的贷款产品、以及当出现还款困难时,有哪些可行的协商和解决方案。书里更多的是一种宏观的倡导,比如“要谨慎借贷”、“要保持良好的信用”,但对于“如何做”的细节,比如如何通过分期付款、账单分期、最低还款额等方式来灵活管理现金流,以及不同负债工具(如抵押贷款、信用贷款、消费贷款)的优劣势对比和选择依据,都讲得比较笼统。这使得我在面对实际的金融产品和负债需求时,仍然感觉缺乏足够清晰的指引。

评分我一直对“税务筹划”和“遗产规划”这两个话题非常感兴趣,也正因为如此,我才选择了这本看似“全书”的家庭理财指南。然而,在读完相关的章节后,我发现书中的内容,尤其是关于如何通过合法的税务优化手段来减轻家庭的税收负担,以及在家庭成员离世后,如何更平稳、高效地处理遗产的继承和分配问题,都显得过于基础和笼统。它只是泛泛而谈地提到了“要关注税收政策变化”、“要提前规划遗产”,但对于具体的税务筹划技巧,比如如何利用家庭成员之间的赠与、如何选择合适的投资工具以达到税收优惠,以及如何进行有效的资产隔离以应对潜在的税务风险,都没有深入的探讨。在遗产规划方面,书里也只是简单提及了遗嘱的重要性,但对于遗嘱的撰写要点、公证流程、以及如何通过信托等方式实现更复杂的财富传承和家族保障,都没有提供太多的实用信息。总的来说,对于希望在这些方面获得具体、可操作建议的读者,这本书可能无法提供足够的价值。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等,本站所有链接都为正版商品购买链接。

© 2026 windowsfront.com All Rights Reserved. 静流书站 版权所有