具体描述

基本信息

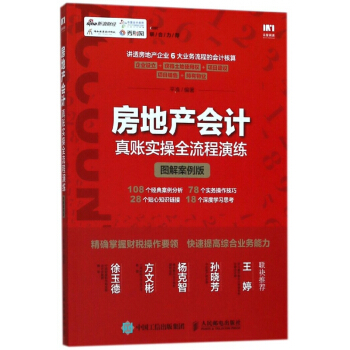

- 商品名称:房地产会计真账实操全流程演练(图解案例版)

- 作者:编者:平准

- 定价:49.8

- 出版社:人民邮电

- ISBN号:9787115480569

其他参考信息(以实物为准)

- 出版时间:2018-05-01

- 印刷时间:2018-05-01

- 版次:1

- 印次:1

- 开本:16开

- 包装:平装

- 页数:199

- 字数:248千字

编辑推荐语

平准编著的这本《房地产会计真账实操全流程演练(图解案例版)》在对房地产企业的会计实务进行深入分析的基础上,还关注到税收这一影响企业收益的重要支出事项,并将其分立为每个经营阶段的一部分单独进行剖析。由于房地产企业经营范围及所涉税种的逐步扩大,所以相关主管部门有必要将房地产与税务有效结合,以实现对房地产企业的税收筹划。

内容提要

多年以来,房地产行业一直是我国经济增长的支 柱产业之一。为了满足房地产行业会计从业者的业务 需要,我们精心编写了本书,以期帮助房地产行业会 计从业者领会企业会计准则的精髓、做好房地产企业 的会计实务工作。

平准编著的这本《房地产会计真账实操全流程演 练(图解案例版)》包含了房地产开发企业常见的会计 核算事项,用8章展开具体介绍,分别是房地产开发 企业会计概述、企业设立阶段、获取土地阶段、开发 建设阶段、转让及销售阶段、投资性房地产、利润结 转及分配和财务会计报告。本书按照房地产开发业务 的阶段流程依次介绍,条理分明,便于读者了解各个 阶段会计核算的特点。这也是本书的特点和优势。

本书适用于在房地产企业从事会计工作的从业者 ,特别是初入此行业的会计人员。本书通过列举大量 实例,很好地将实务和理论相结合,有利于读者融会 贯通,深入掌握。

目录

第1章 会计,你真的懂吗 ——房地产开发企业会计概述

1.1 房企,整天忙什么

1.1.1 盖房子、卖房子,房企的主要业务

1.1.2 吃钱的行业,房企的经营具有什么特点

1.2 会计,为房企创造什么价值

1.2.1 不要说,你懂房地产会计

1.2.2 房地产会计的职能

1.2.3 房地产会计的核算内容

1.2.4 房地产会计核算的特殊性

1.2.5 房企会计科目设置

1.3 纳税,房企必须履行的义务

1.3.1 房企各经营环节的主要税种

1.3.2 税率与征收范围

第2章 先建一个项目公司 ——企业设立的会计处理

2.1 房地产设立阶段业务概述

2.1.1 《中华人民共和国公司法》对企业设立条件的规定

2.1.2 《城市房地产开发经营管理条例》对企业设立条件的规定

2.1.3 房地产开发企业开发经营资质

2.2 企业设立阶段会计处理

2.2.1 实收资本的会计核算

2.2.2 资本公积的核算

2.2.3 开办费的核算

第3章 储地就得拼 ——企业获取土地时的会计核算

3.1 我国的土地制度概述

3.1.1 获取土地的主要方式

3.1.2 我国有关土地的主要制度

3.2 获取土地的税务与会计问题

3.2.1 获取土地阶段纳税处理

3.2.2 获取土地阶段会计处理

第4章 盖房子容易吗 ——开发建设阶段的会计核算

4.1 开发成本核算概述

4.1.1 成本核算的基本程序

4.1.2 房地产企业成本费用核算特点

4.1.3 划分成本核算项目

4.2 成本归集、分配的会计处理

4.2.1 成本分配法

4.2.2 土地征用及拆迁补偿费的归集与分配

4.2.3 前期工程费的归集与分配

4.2.4 建筑安装工程费的归集与分配

4.2.5 基础设施费的归集与分配

4.2.6 开发间接费用的归集与分配

4.3 公共配套设施费的会计核算

4.3.1 成本对象的核算和确定

4.3.2 会计核算方法

4.4 土地开发成本与代建工程成本会计核算

4.4.1 土地开发成本的会计核算

4.4.2 代建工程成本核算

4.5 开发完工产品成本的结转

4.5.1 开发完工产品的确认条件

4.5.2 开发产品成本的核算

用户评价

这本书的封面设计真是让人眼前一亮,简洁大气,一看就充满了专业感,而且“图解案例版”这几个字更是点睛之笔,仿佛在告诉我,这本书不只是理论堆砌,而是有血有肉的实操指导。我一直在寻找一本能够真正帮助我理解房地产会计复杂性的书籍,特别是那些在实际操作中遇到的各种疑难杂症。很多时候,看书上的案例,总觉得离自己实际工作有点距离,不够接地气。但这本书的承诺,让我看到了希望,它似乎真的能把那些抽象的会计准则,通过生动的图解和贴合实际的案例,一点点拆解开来,让我这个在实际操作中摸索的人,也能看得懂,学得会。我特别期待书中能够详细地讲解一些房地产行业特有的会计处理,比如土地开发成本的核算、商品房销售收入的确认、预收账款的管理等等,这些都是我在工作中经常会遇到的,但有时候总觉得处理起来不够规范,不够高效。如果这本书能提供一些标准化的模板和流程,那对我来说就太有帮助了。而且,图解的形式,我相信会大大降低我的学习难度,毕竟,有时候一段文字描述,不如一张清晰的图来得直观。我希望这本书能成为我案头必备的工具书,在我遇到问题时,能够快速找到答案,并且能够举一反三,灵活运用。

评分我是一名在大型房地产企业工作的审计人员,在审查项目财务报表时,经常会遇到一些复杂的会计处理,尤其是在房地产行业的特殊性下,一些潜在的风险点需要特别关注。一本能够提供“全流程演练”的参考书,对于我深入理解房地产会计的实际操作,找出审计中的薄弱环节,非常有价值。“真账实操”意味着它会贴近实际业务,而非空谈理论。我希望这本书能够详细地介绍房地产开发过程中各个环节的会计凭证、账簿设置、报表编制等实际操作细节。特别是对于一些容易出现舞弊或者利润操纵的环节,例如收入确认的提前或延后、成本的虚增、费用的不当分摊等,我期待书中能够提供一些识别和防范的思路。如果书中能够包含一些关于房地产企业内部控制的会计方面的要求和建议,那对我而言将是锦上添花。我希望通过这本书,我能够更深入地理解房地产会计的业务逻辑,从而提高审计的效率和质量,为企业规避财务风险贡献力量。

评分作为一个刚踏入房地产行业不久的财务新人,我对会计的理解还停留在基础阶段,尤其是在面对房地产这个高度专业化的行业时,更是感到力不从心。市面上关于会计的书籍琳琅满目,但很多都过于理论化,或者案例陈旧,与当前的市场环境脱节。我更需要的是一本能够手把手教我如何操作,并且紧跟时代步伐的教材。“真账实操全流程演练”这几个字,简直就是为我量身打造的。我希望这本书能够系统地介绍从项目立项、土地购置、开发建设、销售签约、竣工结算到售后服务的整个房地产项目生命周期中的财务处理流程。例如,在成本核算方面,我希望它能详细说明各项费用的归集、分摊以及成本结转的方法,特别是如何正确处理开发间接费用。在收入确认方面,我期待它能清晰地阐述不同销售模式下的收入确认时点和方法,以及相关的税务处理。另外,我对融资和投资方面的会计处理也感到好奇,希望书中能提供一些相关的指导。如果书中能够包含一些不同类型的房地产项目(如住宅、商业地产、保障性住房等)的案例,那就更完美了,这样我可以更好地理解不同项目类型下的会计差异。

评分我是一名经验丰富的房地产项目经理,虽然财务不是我的专业领域,但在项目推进过程中,我经常需要与财务部门沟通,并且需要对项目的财务状况有一个清晰的认识,以便做出更明智的决策。很多时候,我发现沟通不畅的原因在于对会计知识的理解存在偏差。这本书的“图解案例版”特点,让我觉得它不仅对专业会计人士有帮助,对于像我这样的跨领域从业者,也能起到很好的桥梁作用。我希望这本书能用通俗易懂的语言,结合真实的图表和数据,来讲解房地产会计的逻辑和关键点。我特别关注的是那些能够反映项目盈利能力和风险的财务指标,以及如何通过会计核算来准确地反映这些信息。例如,我希望书中能有关于房地产企业利润表、资产负债表和现金流量表的分析,以及如何解读其中的关键数据。如果书中能提供一些关于如何进行财务预测和预算管理的案例,那将对我未来的项目管理工作大有裨益。我希望通过阅读这本书,我能够更好地理解财务报表,更有效地与财务团队合作,为项目的成功保驾护航。

评分我是一家小型房地产开发公司的财务负责人,公司规模不大,但业务流程也相当复杂。我们没有庞大的财务团队,很多时候都需要一人兼顾多职。对于房地产会计,我一直在寻找一本能够提供全面指导,并且能够帮助我简化工作流程的书籍。“房地产会计真账实操全流程演练”这个书名,让我感觉它能够解决我实际工作中的诸多痛点。我希望这本书能够涵盖从公司成立初期的会计核算,到项目开发过程中的成本、收入、费用管理,再到项目竣工结算和税务申报等各个环节。特别是对于中小企业来说,如何在有限的资源下,做到规范、高效地进行房地产会计核算,是一个很大的挑战。我希望书中能够提供一些实用的、可操作性强的建议,比如如何选择合适的会计软件、如何进行税务筹划、如何应对税务检查等。如果书中能够提供一些模板化的财务报表和分析工具,那将极大地减轻我的工作负担,让我能有更多的时间专注于战略规划和风险管理。

相关图书

![现货 未来工作:智能时代的竞争力法则 [美] 泰勒·皮尔逊 中信出版社 pdf epub mobi 电子书 下载](https://pic.windowsfront.com/29743639560/5b348ac8N752ccb84.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等,本站所有链接都为正版商品购买链接。

© 2026 windowsfront.com All Rights Reserved. 静流书站 版权所有