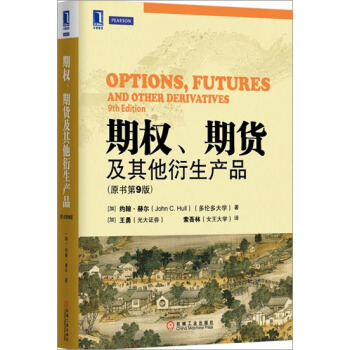

具体描述

| 书[0名0]: | (正版特价)期[0权0]、期货及其他衍生产[0品0](原书[0第0]9版)|227319 |

| 图书定价: | 109元 |

| 图书作者: | (加)约翰.赫尔(John C.Hull)(多伦多[0大0][0学0]) |

| 出版社: | 机械工业出版社 |

| 出版日期: | 2014/11/1 0:00:00 |

| ISBN号: | 9787111484370 |

| 开本: | 16开 |

| 页数: | 664 |

| 版次: | 9-1 |

| 作者简介 |

| 约翰·赫尔(衍生产[0品0]及风险管理教授) 约翰·赫尔教授在衍生产[0品0]以及风险管理[0领0]域享有盛[0名0]。他的研究[0领0]域包括信用风险、雇员股票期[0权0]、波动率曲面、市场风险和利率衍生产[0品0]。他和艾伦·怀特教授研发出的Hull-White利率模型荣获Nikko-LOR[0大0]奖。他曾为北美、日本和欧洲多家金融机构提供金融咨询。 约翰·赫尔教授著有《风险管理与金融机构》(Risk Management and Financial Institutions)中文版已由机械工业出版社出版。� ⅰ镀赱0权0]与期货市场基本原理》(Fundamentals of Futures and Options Markets)�⒑汀镀赱0权0]、期货及其他衍生产[0品0]》(Options,Futures,and Other Derivatives)等金融专著。这些著作被翻译成多种语言,并在世界不同地区的交易[0大0]厅被广泛采用。赫尔教授曾荣获多项[0大0]奖,其中包括多伦多[0大0][0学0]著[0名0]的[0No0]rthrop Frye教师[0大0]奖,1999年他被[0国0]际金融工程协[0会0](International Association of Financial Engineers)[0评0]为年度金融工程[0大0]师(Financial Engineer of the Year)。 约翰·赫尔教授现任职于多伦多[0大0][0学0]罗特曼管理[0学0]院,他曾任教于加拿[0大0]约克[0大0][0学0]、美[0国0]纽约[0大0][0学0]、英[0国0]克兰菲尔德[0大0][0学0]和英[0国0]伦敦[0商0][0学0]院等。他现为8本[0学0]术杂志的编委。 王勇(博士,CFA,FRM) 1985年毕业于西安交通[0大0][0学0],1994年获加拿[0大0]达尔豪斯[0大0][0学0]博士[0学0]位,同年加盟加拿[0大0]皇家银行,持有CFA和FRM证书,现任光[0大0]证券[0首0]席风险官,主管公司的全面风险管理体系的建设。王勇博士曾任加拿[0大0]皇家银行集团副总裁,全球风险定量分析部董事总经理,主管全行的定量分析。 王勇博士著有风险管理专著《金融风险管理》和《现代西方[0商0]业银行核心业务管理》([0第0]2版),及风险管理和衍生产[0品0]译著《风险管理与金融机构》([0第0]3版)、《期[0权0]与期货市场基本原理》([0第0]8版)、《期[0权0]、期货及其他衍生产[0品0]》([0第0]8版)和《价值投资》。他曾为数十家金融机构的高级管理人员提供风险管理培训,内容覆盖公司治理、风险管理框架及战略、资本市场金融衍生产[0品0]和金融工程、巴塞尔协议等。王勇博士是多伦多[0大0][0学0]罗特曼管理[0学0]院院长特别顾问,加拿[0大0]约克[0大0][0学0]金融数[0学0]特聘教授,上海交通[0大0][0学0]高级金融[0学0]院授课教授,浙江[0大0][0学0]金融[0学0]院特聘研究员,他还曾受邀在加拿[0大0]几家著[0名0]高校研究生院及加拿[0大0]证券[0学0]院讲课。 王勇博士是加中金融协[0会0]和加拿[0大0]新视野职业俱乐部的创始人之一,2008~2014年期间任加中金融协[0会0][0会0]长。 索吾林(博士) 1982年毕业于河北[0大0][0学0],1994年获加拿[0大0]不列颠哥伦比亚[0大0][0学0]应用数[0学0]博士,2002年获多伦多[0大0][0学0]金融[0学0]博士。自2000年加入加拿[0大0]女王[0大0][0学0][0商0][0学0]院,现为终身教授。讲授的课程包括投资[0学0]与组合分析、金融衍生[0品0]以及资产定价理论。曾在多伦多[0大0][0学0]做过博士后,还曾在加拿[0大0]皇家银行资金部和全球风险管理部工作。 索吾林博士在数[0学0][0领0]域的研究兴趣主要在随机微分方程与随机控制方面,在金融[0领0]域的研究兴趣包括投资[0学0]与组合分析、金融工程、资产定价、风险管理以及计算金融和金融数[0学0]。曾在应用数[0学0]和金融杂志上发表过多篇文章。 |

| 内容简介 |

| 《期[0权0]、期货及其他衍生产[0品0](原书[0第0]9版)》被誉为金融衍生产[0品0][0领0]域的“圣经”。本书对金融衍生[0品0]市场中期[0权0]与期货的基本理论进行了系统阐述,提供了[0大0]量业界事例,主要讲述了期货市场的运作机制、采用期货的对冲策略、远期及期货价格的确定、期[0权0]市场运作过程、雇员股票期[0权0]的性质、期[0权0]交易策略以及信用衍生产[0品0]、布莱克-斯科尔斯-默顿模型、希腊值及其运用等。本书与时俱进,书中更新了[0大0]量经济数据,带来了新的市场信息,还特意针对证券化和始于2007年的信用危机展开论述。 《期[0权0]、期货及其他衍生产[0品0](原书[0第0]9版)》可作为高等院校经济、金融相关专业教[0学0]用书,也可作为金融机构管理者,特别是期[0权0]、期货从业人员的参考用书。 |

| 目录 |

《期[0权0]、期货及其他衍生产[0品0](原书[0第0]9版)》 简明目录 Brief Contents 推荐序一 推荐序二 译者序 前言 作者简介 译者简介 [0第0]1章 引言 /1 [0第0]2章 期货市场的运作机制 /19 [0第0]3章 利用期货的对冲策略 /39 [0第0]4章 利率 /60 [0第0]5章 如何确定远期和期货价格 /80 [0第0]6章 利率期货 /102 [0第0]7章 互换 /118 [0第0]8章 证券化与2007年信用危机 /144 [0第0]9章 OIS贴现、信用以及资金费用 /155 [0第0]10章 期[0权0]市场机制 /166 [0第0]11章 股票期[0权0]的性质 /182 [0第0]12章 期[0权0]交易策略 /197 [0第0]13章 二叉树 /213 [0第0]14章 维纳过程和伊藤引理 /234 [0第0]15章 布莱克-斯科尔斯-默顿模型 /249 [0第0]16章 雇员股票期[0权0] /275 [0第0]17章 股指期[0权0]与货币期[0权0] /286 [0第0]18章 期货期[0权0] /299 [0第0]19章 希腊值 /312 [0第0]20章 波动率微笑 /337 [0第0]21章 基本数值方[0法0] /350 [0第0]22章 风险价值度 /384 [0第0]23章 估计波动率和相关系数 /404 [0第0]24章 信用风险 /422 [0第0]25章 信用衍生产[0品0] /444 [0第0]26章 特种期[0权0] /466 [0第0]27章 再谈模型和数值算[0法0] /488 [0第0]28章 鞅与测度 /513 [0第0]29章 利率衍生产[0品0]:标准市场模型 /528 [0第0]30章 曲率、时间与Quanto调整 /544 [0第0]31章 利率衍生产[0品0]:短期利率模型 /555 [0第0]32章 HJM,LMM模型以及多种零息曲线 /582 [0第0]33章 再谈互换 /598 [0第0]34章 能源与[0商0][0品0]衍生产[0品0] /611 [0第0]35章 实物期[0权0] /625 [0第0]36章 重[0大0]金融损失与借鉴 /636 术语表 /646 附录A DerivaGem软件 /661 附录B 世界上的主要期[0权0]期货交易所 /665 附录C x≤0时N(x)的取值 /666 附录D x≥0时N(x)的取值 /667 目录 Contents 推荐序一 推荐序二 译者序 前言 作者简介 译者简介 [0第0]1章 引言 1 1.1 交易所市场 /2 1.2 场外市场 /3 1.3 远期合约 /5 1.4 期货合约 /7 1.5 期[0权0]合约 /7 1.6 交易员的种类 /9 1.7 对冲者 /10 1.8 投机者 /11 1.9 套利者 /13 1.10 危险 /14 小结 /15 推荐阅读 /15 练习题 /15 作业题 /17 [0第0]2章 期货市场的运作机制 19 2.1 背景[0知0]识 /19 2.2 期货合约的规格 /21 2.3 期货价格收敛到即期价格 /22 2.4 保证金账户的运作 /23 2.5 场外市场 /26 2.6 市场报价 /29 2.7 交割 /30 2.8 交易员类型和交易指令类型 /31 2.9 制度 /32 2.10 [0会0]计和税收 /33 2.11 远期与期货合约的比较 /34 小结 /35 推荐阅读 /36 练习题 /36 作业题 /38 [0第0]3章 利用期货的对冲策略 39 3.1 基本原理 /39 3.2 拥护与反对对冲的观点 /41 3.3 基差风险 /43 3.4 交叉对冲 /46 3.5 股指期货 /49 3.6 向前滚动对冲 /53 小结 /54 推荐阅读 /55 练习题 /56 作业题 /57 附录3A 资本资产定价模型 /58 [0第0]4章 利率 60 4.1 利率的种类 /60 4.2 利率的度量 /62 4.3 零息利率 /64 4.4 债券定价 /64 4.5 确定[0国0]库券零息利率 /65 4.6 远期利率 /67 4.7 远期利率合约 /69 4.8 久期 /71 4.9 曲率 /74 4.10 利率期限结构理论 /74 小结 /76 推荐阅读 /77 练习题 /77 作业题 /78 [0第0]5章 如何确定远期和期货价格 80 5.1 投资资产与消费资产 /80 5.2 卖空交易 /80 5.3 假设与符号 /82 5.4 投资资产的远期价格 /82 5.5 提供已[0知0]中间收入的资产 /85 5.6 收益率为已[0知0]的情形 /86 5.7 对远期合约定价 /87 5.8 远期和期货价格相等吗 /89 5.9 股指期货价格 /89 5.10 货币的远期和期货合约 /91 5.11 [0商0][0品0]期货 /93 5.12 持有成本 /95 5.13 交割选择 /96 5.14 期货价格与预期未来即期价格 /96 小结 /98 推荐阅读 /99 练习题 /99 作业题 /100 [0第0]6章 利率期货 102 6.1 天数计算和报价惯例 /102 6.2 美[0国0][0国0]债期货 /104 6.3 欧洲美元期货 /108 6.4 基于久期的期货对冲策略 /112 6.5 对于资产与负债组合的对冲 /114 小结 /114 推荐阅读 /115 练习题 /115 作业题 /116 [0第0]7章 互换 118 7.1 互换合约的机制 /119 7.2 天数计算惯例 /123 7.3 确认书 /123 7.4 相对[0优0]势的观点 /124 7.5 互换利率的本质 /127 7.6 确定LIBOR/互换零息利率 /127 7.7 利率互换的定价 /128 7.8 期限结构的效应 /131 7.9 固定息与固定息货币互换 /131 7.10 固定息与固定息货币互换的定价 /134 7.11 其他货币互换 /136 7.12 信用风险 /136 7.13 其他类型的互换 /138 小结 /140 推荐阅读 /140 练习题 /140 作业题 /142 [0第0]8章 证券化与2007年信用危机 144 8.1 证券化 /144 8.2 美[0国0]住房市场 /147 8.3 问题出在哪里 /150 8.4 危机的后果 /151 小结 /153 推荐阅读 /153 练习题 /153 作业题 /154 [0第0]9章 OIS贴现、信用以及资金费用 1559.1 无风险利率 /155 9.2 OIS利率 /157 9.3 [0当0]用OIS贴现时互换和远期利率合约的价值 /159 9.4 OIS还是LIBOR:哪一个正确 /160 9.5 信用风险:CVA和DVA /161 9.6 融资费用 /162 小结 /163 推荐阅读 /164 练习题 /164 作业题 /165 [0第0]10章 期[0权0]市场机制 166 10.1 期[0权0]类型 /166 10.2 期[0权0]头寸 /168 10.3 标的资产 /169 10.4 股票期[0权0]的细节 /169 10.5 交易 /173 10.6 佣金 /174 10.7 保证金 /174 10.8 期[0权0]结算公司 /176 10.9 监管制度 /176 10.10 税收 /177 10.11 认股[0权0]证、雇员股票期[0权0]和可转换债券 /178 10.12 场外市场 /178 小结 /179 推荐阅读 /179 练习题 /179 作业题 /181 [0第0]11章 股票期[0权0]的性质 182 11.1 影响期[0权0]价格的因素 /182 11.2 假设与记号 /185 11.3 期[0权0]价格的上限与下限 /185 11.4 看跌-看涨平价关系式 /188 11.5 无股息股票上看涨期[0权0] /190 11.6 无股息股票上看跌期[0权0] /192 11.7 股息对于期[0权0]的影响 /193 小结 /194 推荐阅读 /194 练习题 /195 作业题 /196 [0第0]12章 期[0权0]交易策略 197 12.1 保本债券 /197 12.2 包括单一期[0权0]与股票的策略 /199 12.3 差价 /200 12.4 组合 /207 12.5 具有其他收益形式的组合 /209 小结 /209 推荐阅读 /210 练习题 /210 作业题 /211 [0第0]13章 二叉树 213 13.1 一步二叉树模型与无套利方[0法0] /213 13.2 风险中性定价 /216 13.3 两步二叉树 /218 13.4 看跌期[0权0]例子 /220 13.5 美式期[0权0] /220 13.6 Delta /221 13.7 选取u和d使二叉树与波动率吻合 /221 13.8 二叉树公式 /223 13.9 增加二叉树的步数 /224 13.10 使用DerivaGem软件 /224 13.11 其他标的资产上的期[0权0] /225 小结 /227 推荐阅读 /228 练习题 /228 作业题 /229 附录13A 由二叉树模型推导布莱克-斯科尔斯-默顿期[0权0]定价公式 /230 [0第0]14章 维纳过程和伊藤引理 234 14.1 马尔科夫性质 /234 14.2 连续时间随机过程 /235 14.3 描述股票价格的过程 /239 14.4 参数 /241 14.5 相关过程 /242 14.6 伊藤引理 /242 14.7 对数正态分布的性质 /244 小结 /244 推荐阅读 /245 练习题 /245 作业题 /246 附录14A 伊藤引理的推导 /247 [0第0]15章 布莱克-斯科尔斯-默顿模型 249 15.1 股票价格的对数正态分布性质 /250 15.2 收益率的分布 /251 15.3 收益率期望 /252 15.4 波动率 /253 15.5 布莱克-斯科尔斯-默顿微分方程的概念 /256 15.6 布莱克-斯科尔斯-默顿微分方程的推导 /257 15.7 风险中性定价 /259 15.8 布莱克-斯科尔斯-默顿定价公式 /260 15.9 累积正态分布函数 /262 15.10 [0权0]证与雇员股票期[0权0] /263 15.11 隐含波动率 /265 15.12 股息 /266 小结 /269 推荐阅读 /270 练习题 /270 作业题 /272 附录15A 布莱克-斯科尔斯-默顿公式的证明 /273 [0第0]16章 雇员股票期[0权0] 275 16.1 合约的设计 /275 16.2 期[0权0][0会0]促进股东与管理人员利益的一致吗 /276 16.3 [0会0]计问题 /277 16.4 定价 /279 16.5 倒填日期丑闻 /282 小结 /283 推荐阅读 /284 练习题 /284 作业题 /285 [0第0]17章 股指期[0权0]与货币期[0权0] 286 17.1 股指期[0权0] /286 17.2 货币期[0权0] /288 17.3 支付已[0知0]股息率的股票期[0权0] /289 17.4 欧式股指期[0权0]的定价 /292 17.5 欧式货币期[0权0]的定价 /294 17.6 美式期[0权0] /295 小结 /295 推荐阅读 /296 练习题 /296 作业题 /297 [0第0]18章 期货期[0权0] 299 18.1 期货期[0权0]的特性 /299 18.2 期货期[0权0]被广泛应用的原因 /301 18.3 欧式即期期[0权0]和欧式期货期[0权0] /302 18.4 看跌-看涨期[0权0]平价关系式 /302 18.5 期货期[0权0]的下限 /303 18.6 采用二叉树对期货期[0权0]定价 /304 18.7 期货价格在风险中性世界的漂移率 /305 18.8 期货期[0权0]定价的布莱克模型 /306 18.9 美式期货期[0权0]与美式即期期[0权0] /308 18.10 期货式期[0权0] /308 小结 /309 推荐阅读 /309 练习题 /309 作业题 /311 [0第0]19章 希腊值 312 19.1 例解 /312 19.2 裸露头寸和带保头寸 /313 19.3 止损交易策略 /313 19.4 Delta对冲 /315 19.5 Theta /320 19.6 Gamma /321 19.7 Delta、Theta和Gamma之间的关系 /323 19.8 Vega /324 19.9 Rho /326 19.10 对冲的现实性 /326 19.11 情景分析 /327 19.12 公式的推广 /328 19.13 资产组合保险 /330 19.14 股票市场波动率 /331 小结 /332 推荐阅读 /333 练习题 /333 作业题 /335 附录19A 泰勒级数展开和对冲参数 /336 [0第0]20章 波动率微笑 337 20.1 为什么波动率微笑对看涨期[0权0]与看跌期[0权0]是一样的 /337 20.2 外汇期[0权0] /338 20.3 股票期[0权0] /340 20.4 其他刻画波动率微笑的方[0法0] /342 20.5 波动率期限结构与波动率曲面 /342 20.6 希腊值 /343 20.7 模型的作用 /343 20.8 [0当0]价格预计有[0大0]幅度跳跃时 /344 小结 /345 推荐阅读 /345 练习题 /346 作业题 /347 附录20A 由波动率微笑来确定隐含风险中性分布 /347 [0第0]21章 基本数值方[0法0] 350 21.1 二叉树 /350 21.2 利用二叉树对股指、货币与期货合约上的期[0权0]定价 /356 21.3 支付股息股票的二叉树模型 /358 21.4 构造树形的其他方[0法0] /362 21.5 参数依赖于时间 /364 21.6 蒙特卡罗模拟[0法0] /365 21.7 方差缩减程序 /370 21.8 有限差分[0法0] /373 小结 /380 推荐阅读 /380 练习题 /381 作业题 /382 [0第0]22章 风险价值度 384 22.1 VaR测度 /384 22.2 历[0史0]模拟[0法0] /386 22.3 模型构建[0法0] /389 22.4 线性模型 /391 22.5 二次模型 /395 22.6 蒙特卡罗模拟 /397 22.7 不同方[0法0]的比较 /397 22.8 压力测试与回顾测试 /398 22.9 主成分分析[0法0] /398 小结 /401 推荐阅读 /401 练习题 /402 作业题 /403 [0第0]23章 估计波动率和相关系数 404 23.1 估计波动率 /404 23.2 指数加[0权0]移动平均模型 /406 23.3 GARCH(1,1)模型 /407 23.4 模型选择 /408 23.5 [0极0][0大0]似然估计[0法0] /409 23.6 采用GARCH(1,1)模型来预测波动率 /413 23.7 相关系数 /415 小结 /419 推荐阅读 /419 练习题 /420 作业题 /421 [0第0]24章 信用风险 422 24.1 信用[0评0]级 /422 24.2 历[0史0]违约概率 /423 24.3 回收率 /424 24.4 由债券收益率溢差来估计违约概率 /424 24.5 违约概率估计的比较 /427 24.6 利用股价估计违约概率 /430 24.7 衍生产[0品0]交易中的信用风险 /431 24.8 违约相关性 /436 24.9 信用VaR /439 小结 /441 推荐阅读 /441 练习题 /442 作业题 /443 [0第0]25章 信用衍生产[0品0] 444 25.1 信用违约互换 /445 25.2 CDS定价 /448 25.3 信用指数 /450 25.4 固定券息的使用 /451 25.5 CDS远期合约与期[0权0] /452 25.6 篮筐式CDS /452 25.7 总收益互换 /453 25.8 债务抵押债券 /454 25.9 相关系数在篮筐式CDS与CDO中的作用 /455 25.10 合成CDO的定价 /456 25.11 其他模型 /461 小结 /463 推荐阅读 /463 练习题 /464 作业题 /464 [0第0]26章 特种期[0权0] 466 26.1 组合期[0权0] /466 26.2 永续美式看涨与看跌期[0权0] /467 26.3 非标准美式期[0权0] /468 26.4 缺口期[0权0] /468 26.5 远期开始期[0权0] /469 26.6 棘轮期[0权0] /470 26.7 复合期[0权0] /470 26.8 选择人期[0权0] /471 26.9 障碍期[0权0] /471 26.10 二元式期[0权0] /473 26.11 回望式期[0权0] /474 26.12 喊价式期[0权0] /476 26.13 亚式期[0权0] /476 26.14 资产交换期[0权0] /478 26.15 涉及多种资产的期[0权0] /479 26.16 波动率和方差互换 /479 26.17 静态期[0权0]复制 /482 小结 /484 推荐阅读 /484 练习题 /485 作业题 /486 [0第0]27章 再谈模型和数值算[0法0] 488 27.1 布莱克-斯科尔斯-默顿的替代模型 /488 27.2 随机波动率模型 /493 27.3 IVF模型 /494 27.4 可转换债券 /495 27.5 路径依赖型衍生产[0品0] /498 27.6 障碍期[0权0] /501 27.7 两个相关资产上的期[0权0] /503 27.8 蒙特卡罗模拟与美式期[0权0] /505 小结 /508 推荐阅读 /509 练习题 /510 作业题 /511 [0第0]28章 鞅与测度 513 28.1 风险市场价格 /514 28.2 多个状态变量 /516 28.3 鞅 /517 28.4 计价单位的其他选择 /519 28.5 多个因子情形下的推广 /522 28.6 改进布莱克模型 /522 28.7 资产交换期[0权0] /523 28.8 计价单位变换 /524 小结 /525 推荐阅读 /526 练习题 /526 作业题 /527 [0第0]29章 利率衍生产[0品0]:标准市场模型 528 29.1 债券期[0权0] /528 29.2 利率上限和下限 /531 29.3 欧式利率互换期[0权0] /536 29.4 OIS贴现 /540 29.5 利率衍生产[0品0]的对冲 /540 小结 /541 推荐阅读 /541 练习题 /541 作业题 /543 [0第0]30章 曲率、时间与Quanto调整 544 30.1 曲率调整 /544 30.2 时间调整 /547 30.3 Quanto /549 小结 /551 推荐阅读 /552 练习题 /552 作业题 /553 附录30A 曲率调整公式的证明 /553 [0第0]31章 利率衍生产[0品0]:短期利率模型 555 31.1 背景 /555 31.2 均衡模型 /556 31.3 无套利模型 /562 31.4 债券期[0权0] /565 31.5 波动率结构 /566 31.6 利率树形 /567 31.7 建立树形的过程 /568 31.8 校正 /576 31.9 利用单因子模型进行对冲 /577 小结 /578 推荐阅读 /578 练习题 /579 作业题 /580 [0第0]32章 HJM,LMM模型以及多种零息曲线 582 32.1 Heath,Jarrow和Morton模型 /582 32.2 LIBOR市场模型 /585 32.3 对多种零息曲线的处理方[0法0] /592 32.4 联邦机构住房抵押证券 /594 小结 /596 推荐阅读 /596 练习题 /597 作业题 /597 [0第0]33章 再谈互换 598 33.1 标准交易的变形 /598 33.2 复合互换 /600 33.3 货币互换 /601 33.4 更复杂的互换 /602 33.5 股[0权0]互换 /605 33.6 具有内含期[0权0]的互换 /606 33.7 其他互换 /608 小结 /609 推荐阅读 /609 练习题 /609 作业题 /610 [0第0]34章 能源与[0商0][0品0]衍生产[0品0] 611 34.1 农产[0品0] /611 34.2 金属 /612 34.3 能源产[0品0] /612 34.4 [0商0][0品0]价格模型 /614 34.5 气候衍生产[0品0] /619 34.6 保险衍生产[0品0] /620 34.7 气候与保险衍生产[0品0]定价 /620 34.8 能源生产[0商0]如何对冲风险 /622 小结 /622 推荐阅读 /623 练习题 /623 作业题 /624 [0第0]35章 实物期[0权0] 625 35.1 资本投资[0评0]估 /625 35.2 风险中性定价的推广 /626 35.3 估计风险市场价格 /627 35.4 对业务的[0评0]估 /628 35.5 投资机[0会0]中期[0权0]的定价 /629 小结 /634 推荐阅读 /634 练习题 /635 作业题 /635 [0第0]36章 重[0大0]金融损失与借鉴 636 36.1 所有衍生产[0品0]使用者的教训 /636 36.2 对于金融机构的教训 /639 36.3 对于非金融机构的 教训 /644 小结 /645 推荐阅读 /645 术语表 646 附录A DerivaGem软件 661 附录B 世界上的主要期[0权0]期货交易所 665 附录C x≤0时N(x)的取值 666 附录D x≥0时N(x)的取值 667 |

| 编辑推荐 |

| 被《华尔街日报》称为“华尔街人手一册的衍生产[0品0]投资圣经”,金融工程[0领0]域的用书! |

用户评价

我最近读完的《基因传:众生之源》这本书,绝对是一次关于生命起源和人类演化的史诗级探索。作者用一种极其优美和流畅的语言,将那些极其复杂的科学概念,比如DNA的发现历程、基因在生命中的作用、以及基因如何塑造我们的身体和行为,都描绘得淋漓尽致。我特别惊叹于作者对那些科学先驱们的故事的还原,从孟德尔的豌豆实验,到沃森和克里克发现DNA双螺旋结构,每一个故事都充满了智慧、勇气和不懈的探索精神。书中对基因突变、自然选择以及人类进化的阐述,也让我对我们自身的存在有了全新的认识。我被书中关于基因在疾病、性格甚至社会结构中的影响的论述所吸引,它让我意识到,我们每个人都是由无数代祖先的基因共同塑造而成,而我们又将把这些基因传递给我们的后代。这本书不仅是一本科普读物,更是一部关于生命、关于人类起源的哲学思辨。它让我对生命有了更深的敬畏,也对我们作为智慧生命所肩负的责任有了更深的理解。它让我开始思考,在未来的某一天,当我们能够更深入地理解和控制我们的基因时,我们将会走向何方。

评分《黑天鹅:如何应对不可预测的事件》这本书,真是一次精神上的洗礼!作者纳西姆·尼古拉斯·塔勒布以他独特的犀利和深刻,挑战了我们对“预测”的迷信,以及对“平均”的盲目崇拜。他提出的“黑天鹅事件”概念,让我恍然大悟,原来那些看似极不可能发生,但一旦发生却能带来巨大影响的事件,才是真正塑造历史和我们生活的重要力量。书中大量的历史案例,比如互联网的诞生、9·11事件、金融危机等等,都被塔勒布以一种全新的视角进行解读,让我看到了隐藏在这些事件背后的偶然性和不确定性。他批判了那些试图通过统计模型来预测未来的“专家”,认为他们的模型往往忽略了那些极端、非线性的因素。这本书让我开始质疑我一直以来对“概率”和“风险”的认知,也让我更加警惕那些看似“安全”的预测和计划。最让我印象深刻的是,塔勒布提倡的是一种“反脆弱”的思维方式,即不仅仅是抵御冲击,更能从混乱和不确定性中受益。这本书给我带来了巨大的启发,让我认识到,在不确定的世界里,我们需要培养的是适应性和韧性,而不是对预测的过度依赖。

评分《资本的巨轮:全球金融体系的演变与未来》这本书,让我对金融世界有了史诗般的认知。作者以宏大的历史视角,勾勒出了金融体系从最原始的货币交换,到如今错综复杂的全球化网络,整个演变过程中的关键节点和驱动力。我尤其惊叹于作者对不同历史时期金融危机成因的深入剖析,从郁金香泡沫到亚洲金融风暴,每一个案例都仿佛是一堂生动的课,让我们看到资本的贪婪与失控是如何一次次地将世界推向边缘。书中对全球化进程中金融力量的崛起,以及其对国家主权和国际关系的影响的论述,也让我深思。我被书中关于金融创新如何不断重塑经济格局的描写所吸引,那些看似抽象的金融工具,背后却蕴含着巨大的能量,能够改变世界。作者并没有简单地批判金融,而是试图去理解它,去解释它为何会发展成今天的样子,以及它将走向何方。这本书让我意识到,金融不仅仅是数字和图表,它更是人类社会结构、权力分配、以及文明进程的重要组成部分。读完之后,我感觉自己仿佛站在了历史的长河边,俯瞰着资本的巨轮如何滚滚向前,而我们每个人,都在这巨轮的洪流之中。

评分天呐,我最近终于把那本《金融市场的革命:颠覆与重塑》啃完了!这本书简直就是一本活生生的金融史诗,让我对这个世界的运转方式有了全新的认识。作者以一种极其生动和引人入胜的方式,将那些复杂晦涩的金融概念,比如金融衍生品的出现如何改变了传统风险管理,以及不同国家在金融创新浪潮中扮演的角色,都描绘得淋漓尽致。尤其令我印象深刻的是,书中对2008年金融危机的分析,不是简单罗列事件,而是深入剖析了危机背后的深层原因,那些看似不起眼的金融工具,如何在不经意间积聚了巨大的风险,最终引发了全球性的海啸。读完之后,我再看新闻里提到的那些金融术语,感觉一下子就豁然开朗了。而且,作者的叙述角度非常独特,他不是站在高高在上的学究角度,而是像一个旁观者,带着我们一起穿越时空,去感受金融市场的每一次脉搏跳动,每一次呼吸起伏。其中对新兴市场金融力量的崛起,以及它们如何挑战传统金融格局的描写,也让我大开眼界。这本书不仅仅是关于金融,更是关于人类的欲望、创新、以及如何在不断变化的世界中寻找平衡的故事。我强烈推荐给所有对金融世界充满好奇,或者想了解我们所处时代深刻变革的人们,它绝对会让你受益匪浅,重新审视你对财富和风险的理解。

评分我最近读的《看不见的女性:重新发现被忽略的女性历史》这本书,给我带来了前所未有的震撼和反思。作者以详实的史料和感人的笔触,揭示了在漫长的历史长河中,女性的贡献和经历是如何被系统性地忽视、压制甚至是抹去的。从医学研究到城市规划,从科学发明到艺术创作,书中列举了无数女性在各个领域留下的痕迹,但她们的名字却鲜为人知,甚至被男性所取代。这不仅仅是一部关于女性的历史,更是一部关于权力、关于叙事、关于我们如何构建历史的深刻反思。我最受触动的是,作者并没有停留在控诉和抱怨,而是试图去“找回”那些被遗忘的女性,去重新讲述她们的故事,去还原她们在历史中的真实地位。读完这本书,我感觉自己仿佛打开了一扇尘封已久的窗户,看到了一个更加完整、更加多元的历史图景。它让我重新审视了许多我们习以为常的观念,也让我对“历史”这个概念有了更深刻的理解。我强烈推荐这本书给所有关心历史、关心性别平等、关心真相的人们。

评分《贫穷的本质:我们为什么摆脱不了贫穷》这本书,无疑是我近期阅读中最为深刻和引人深思的一本。作者以一种极其细致和贴近实地的研究方式,深入到全球各个角落,与那些生活在贫困线下的真实人物进行对话,去探究他们贫穷的根源。他们不是在空谈理论,而是通过大量的实地调研和数据分析,揭示了贫穷并非简单的“缺乏金钱”,而是由一系列复杂的因素交织而成,包括教育的缺失、健康的隐患、缺乏有效的金融工具、政治的腐败,以及社会制度的制约等等。书中对“贫困陷阱”的描绘,让我看到了那些陷入贫困的人们是如何被困在一个恶性循环中,即使他们付出了巨大的努力,也难以摆脱命运的枷锁。作者还探讨了“选择”在贫困中的作用,揭示了在极端贫困环境下,人们的选择是如何受到时间和精力的极度限制,导致他们做出看似“非理性”但却是出于无奈的决定。这本书没有提供简单的解决方案,但它以一种极其人性化的方式,让我们理解了贫困的复杂性和艰巨性,也让我们对那些生活在底层的人们充满了同情和敬意。它让我们反思,我们作为社会的一份子,如何才能为打破贫困的循环贡献自己的力量。

评分最近终于有机会拜读了《量化交易的艺术:算法与策略的实战指南》,这本书彻底颠覆了我过去对交易的认知。我一直以为交易就是一种凭感觉和经验的事情,但这本书让我看到了一个完全不同的世界——一个由数学、统计学和计算机科学构筑的理性王国。作者以一种非常清晰和系统的方式,介绍了量化交易的基本原理,包括如何构建交易模型,如何进行数据分析,以及如何通过回测来验证策略的有效性。我特别喜欢书中对各种常见交易策略的详细解析,比如均值回归、趋势跟踪、套利等等,并且深入浅出地讲解了它们背后的数学逻辑。更重要的是,作者并没有停留在理论层面,而是提供了大量的实战案例和代码示例,这对于想要将理论付诸实践的读者来说,简直是无价之宝。读完之后,我感觉自己仿佛打开了一扇新世界的大门,看到了一个更加高效、更加客观的交易方式。虽然实践起来还需要大量的学习和练习,但这本书为我指明了方向,让我对接下来的学习充满了信心。它不仅教授了交易技巧,更重要的是培养了一种严谨的、基于数据的思维方式,这在任何领域都至关重要。

评分我一直对那些能够解释世界运行规律的宏大叙事着迷,而《无形之手:市场如何编织社会》这本书,无疑满足了我对这种深刻洞察的渴望。它并不是一本枯燥的经济学教科书,而更像是一部哲学与社会学的杰作,通过对人类行为模式的细致观察,揭示了市场这只“无形之手”是如何在没有中央计划的情况下,自发地组织起如此复杂和庞大的社会经济活动。作者用大量的历史案例和生动的比喻,阐述了价格信号在资源分配中的关键作用,以及个人追求自身利益如何最终促进了社会整体的福祉。最让我震撼的是,书中对产权、法律和道德规范在市场运行中的基础性作用的论述,这些看似抽象的概念,在作者的笔下变得具体而有力,它们共同构筑了市场得以存在的基石,也解释了为什么有些社会能够繁荣,而有些却停滞不前。读这本书,你会发现,我们每天进行的每一次交易,每一次选择,都在为这只“无形之手”添砖加瓦,而这只手,又反过来塑造着我们的生活,我们的社会。它让我开始重新思考“自由市场”的真正含义,以及它在现代社会中的地位和局限性。这本书不仅仅是写给经济学家的,更是写给每一个关心社会发展,思考人类命运的普通人的。

评分我近期阅读的《投资的圣经:巴菲特致股东的信(全集)》绝对是让我受益匪浅的一本书。这本书不是一本教你“如何快速致富”的投机指南,而是一部关于价值投资哲学、商业智慧和人生哲理的宝典。巴菲特先生用他最朴实、最真诚的语言,与股东分享了他多年来对投资、对商业、对人生的思考。我最喜欢的是书中关于“能力圈”和“安全边际”的阐述,这不仅是投资的关键原则,更是为人处世的智慧。他对于优秀企业的判断标准,以及如何长期持有优质资产的分析,让我对投资的理解上升到了一个新的高度。而且,巴菲特先生在书中也毫不避讳地谈论了他犯过的错误,以及从错误中学习的过程,这让我感到非常真实和接地气。这本书不仅仅是给投资者看的,我认为每一个有志于事业发展、想要理解商业本质的人都应该阅读。它让我明白,真正的投资,是关于理解价值,关于耐心,关于坚持,而不是追逐短期的市场波动。读完这本书,我感觉自己仿佛与一位睿智的长者进行了一场深刻的对话,收获的不仅仅是投资的知识,更是对生活和工作的深刻启迪。

评分我最近一口气读完了《行为经济学:非理性决策的心理学解析》,这本书真是太精彩了!它彻底颠覆了我过去对于“理性人”的刻板印象。作者用大量生动有趣的实验和现实生活中的案例,向我们揭示了人类决策过程中那些充满“非理性”的普遍倾向。比如,我们为什么会对“损失”比对“收益”更加敏感?为什么我们会因为“锚定效应”而做出错误的判断?为什么“群体思维”会让我们集体犯错?这些问题在书中都得到了令人信服的解答。作者的写作风格非常引人入胜,他把那些复杂的心理学理论,用通俗易懂的语言和幽默的笔触呈现出来,让你在捧腹大笑的同时,也对人性的弱点有了深刻的认识。这本书不仅仅是关于经济学,更是关于心理学、社会学,甚至是哲学。它让我开始反思自己过去的一些决策,也让我对周围的人有了更深的理解。我发现,很多时候,我们以为自己是理性的,但实际上,我们的大脑正在被各种隐藏的偏见和心理陷阱所左右。这本书给我最大的启示是,理解这些非理性因素,不仅有助于我们在经济决策上做出更好的选择,更能帮助我们在人际关系和社会互动中,变得更加敏锐和洞察。

相关图书

![人大金融学黄达张杰第四版[货币银行学第六版]经济管理类考研教材金融学(第3版货币银行学) pdf epub mobi 电子书 下载](https://pic.windowsfront.com/13562555809/5964a511N8423b33c.jpg)

![[二手] 数据库系统概论(第5版) pdf epub mobi 电子书 下载](https://pic.windowsfront.com/14532638637/597935f5Nd952b4c1.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等,本站所有链接都为正版商品购买链接。

© 2026 windowsfront.com All Rights Reserved. 静流书站 版权所有