具体描述

| 编辑推荐 | |

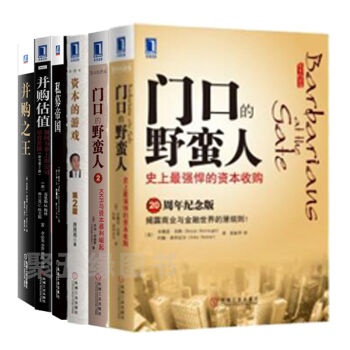

《并购之王》 ◆中型企业并购的内行指引和指南!关于并购,你所不知道的和应该知道的一切 ◆迄今为止,市场上没有一本书能够针对中型市场的企业并购提供如此深刻、独到的视角。 ◆企业如何借助互联网思维重构和改善现有的商业模式 ? ◆培训数以千计的投资银行顾问的导师,多年真实并购经验的老狐狸深度披露企业并购内幕! 《并购估值》 估值是一切投资决策的灵魂 《私募帝国-全球PE巨头统治世界的真相》 黑石、凯雷、贝恩、KKR、TPG等私募大鳄通过控股世界极具影响力的品牌商,掌控了我们的衣食住行——从希尔顿酒店(Hilton)到唐恩都乐餐厅(Dunkin' Donuts),从玩具反斗城(Toys "R" Us)再到服装品牌J.Crew。他们看不见的手还在想方设法地向更远地方伸展。他们还代表着半数以上的政府、大学捐赠基金、养老金进行投资。数以百万计的人为之工作。 ; 在《私募帝国》一书里,来自彭博新闻社(BloombergNews)跟踪报道PE十余年的记者贾森?凯利掀起了私募股权行业的神秘面纱,向我们讲述了发生在华尔街几家投资机构和其领导人身上的真实故事。通过与史蒂夫?施瓦茨曼、大卫?鲁宾斯坦、大卫?邦德曼、亨利?克拉维斯等资本大佬的深度访谈,凯利掌握了第*手资料,并在《私募帝国》中描绘了私募股权行业怎样离开襁褓、蹒跚学步并成长为足以撼动全球金融的重要力量。 《资本的游戏(第2版)》 产品运营是爬楼梯,资本运营是上电梯,前者一代致富,后者一夜致富。 《门口的野蛮人》 多边厮杀,令人瞠日结舌;环环相扣,令人叹为观止,像小说一样精彩的商业与资本世界! 《门口的野蛮人2》 私募股权界的传奇 华尔街野蛮人的代名词 |

| 内容简介 | |

《并购之王》 《并购之王》不仅是写给中型企业的所有者和管理者的,也是从事中型企业兼并与收购业务的投资银行家和财务顾问的必读教科书。 《并购估值》 “价值”是一个有关某种东西真实价值的表述,它的计量使用两种尺度:回报和回报率。要想创造和提升价值,企业必须追求这样一种战略:增加回报、降低风险或把这两者相结合。概念浅显明了,应用则要困难得多。 《私募帝国-全球PE巨头统治世界的真相》 希尔顿(Hilton)、汉堡王(Burger King)、玩具翻斗乐、唐恩都乐餐厅(Dunkin' Donuts)、J. Crew这些世界知名的大公司有何共同特点?他们均由私募股权资本所拥有、控制并运营。*近20年来,私募股权行业野蛮生长,部分基金抓住机遇,脱颖而出,成长为资本巨鳄。 《私募帝国:全球PE巨头统治世界的真相》将带领我们到这些私募股权公司的幕后去一探究竟:那些身价亿万的发起人,有着雄心壮志的投行家,为人所津津乐道的创建及发展历程,探究万亿私募股权公司资本运作内幕,揭秘华尔街角落里的投行家如何成长为资本的巨擎。 《资本的游戏(第2版)》 企业之间的竞争,体现在三个层面。一个是技术层面的竞争,赢者获得的是时间上的领先;第二个是市场层面的竞争,赢者获得的是空间上的优势;高层面的竞争是资本层面的竞争,赢者获得的是战略上的主动,可将别人获得的时间和空间优势尽收囊中。资本运营无疑是企业家需要修炼的至高武功。 《门口的野蛮人》 本书再现了华尔街历史上知名的公司争夺战——对美国雷诺兹-纳贝斯克集团的争夺战。四个竞标方参与了竞争,KKR公司*终以250亿美元取得胜利,获得了公司的控制权。书中提供了高水平公司金融操作的具体细节,全面展示了企业的管理者如何取得和掌握公司的控制权。这是一部精彩的华尔街商战纪实巨著,是每一个公司管理者和对华尔街金融感兴趣的专业人士的必读之书。 《门口的野蛮人2》 作为史上*强悍的资本收购的主角,KKR一直被贴着“门口的野蛮人”这一标签。尽管极富争议性,但它确实创造了一种新的投资方式,这就是如今大行其道的“私募股权”,曾被称为“管理层收购”或“杠杆收购”。 |

| 作者简介 | |

| 丹尼斯J.罗伯茨,CVA,CPA*/ABV(*不再执业),是一家在并购领域非常活跃的投资银行(麦克莱恩集团,TheMcleanGroup)的董事长,该集团在美国和加拿大近30个城市设有办事处。 多年以来,丹尼斯作为资深投资银行家,担任过大量并购交易的顾问。同时,他也是价值评估师,并曾为尼克松水门事件中的录音带专门进行过价值评估。他还是一家跨州商业银行的创始人和董事长。丹尼斯曾作为美国注册会计师(AICPA)的创始委员会成员,为注册会计师们建立了AICPA企业估值培训模块前八个单元的内容。他也为多个专业团体讲授并购课程,包括美国注册评估分析师协会(NACVA)、并购顾问联盟(theAllianceofMergerandAcquisitionAdvisors,即AM&AA;)、大学毕业生计划等,还为一些投资银行的并购部门进行授课。 布赖恩·伯勒(BryanBurrough),曾任《华尔街日报》匹兹堡纽约站的记者,现任《名利场》杂志特约记者,已经著有五部作品。 ...... |

| 目录 | |

《并购之王》 《并购估值》 《私募帝国-全球PE巨头统治世界的真相》 《资本的游戏(第2版)》 《门口的野蛮人》 《门口的野蛮人2》 |

| 精彩文摘 | |

《并购之王》 中型市场(企业)并购活动的驱动因素和卖方 |

用户评价

这本书简直就是为我量身定做的!一直以来,我对资本市场的运作充满了好奇,尤其是那些能够左右行业格局、颠覆传统巨头的并购案例,更是让我着迷。市面上关于投资的书籍不少,但大多侧重于宏观经济分析或者技术指标的解读,很少有能像这本书一样,深入到并购这个具体、又充满智慧的领域。我特别喜欢书中对“并购之王”们的刻画,他们不仅仅是冷冰冰的数字操盘手,更是具有前瞻性视野、果断决策力和强大执行力的战略家。读他们的故事,就像是跟他们一起经历了一场场惊心动魄的商业博弈。书中的案例分析也做得非常到位,不是简单罗列事实,而是抽丝剥茧,揭示了每一个并购背后驱动因素、谈判策略、整合难点以及最终的成败逻辑。我尤其关注了书中关于“门口的野蛮人”这部分内容,它让我对那些曾经不被看好、却最终能够以惊人的速度和魄力完成行业整合的资本力量有了更深的认识。这种“以小博大”、“以弱胜强”的叙事,极大地激发了我对投资的思考,让我不再局限于传统的价值投资理念,而是开始思考如何在变化莫测的市场中寻找新的增长点和机遇。而且,这本书的语言风格也很吸引人,既有专业术语的严谨,又不乏故事的生动性,读起来一点都不枯燥,仿佛置身于那个波诡云谲的金融世界,亲眼目睹着巨头们的崛起与陨落。我迫不及待地想深入学习书中的每一个章节,希望能从中汲取经验,提升自己的投资认知,甚至有一天也能成为资本市场的弄潮儿。

评分我最近刚读完这套关于金融投资的精选集,感觉像是打开了一个全新的世界。一直以来,我对投资的理解都停留在比较基础的层面,知道要分散风险,要看基本面,但总觉得少了一些能够真正抓住市场脉搏、洞察商业本质的能力。这本书的内容,特别是关于“并购估值”和“私募帝国”的部分,恰恰弥补了我的这一认知空白。它不再是纸上谈兵,而是用大量的真实案例,将那些复杂的金融模型和估值方法具象化。我花了很长时间去研究书中关于如何评估一家公司在并购中的真实价值,以及如何通过各种手段来提升和实现这个价值。书中的分析逻辑非常清晰,从宏观的行业趋势到微观的公司财务,再到具体的交易结构和谈判技巧,都进行了一一拆解。让我印象深刻的是,书中并没有简单地将并购描述为一场简单的财富转移,而是强调了它背后蕴含的战略协同效应、资源整合优势以及对未来市场格局的重塑。读“私募帝国”的部分,更是让我看到了少数精锐如何通过灵活的资本运作,在激烈的市场竞争中占据优势,甚至能够影响整个行业的走向。这种“黑箱”操作的揭秘,让我对私募股权投资有了更深层次的理解,不再是遥不可及的概念,而是变成了一种可观察、可学习的商业智慧。总而言之,这套书不仅提供了理论知识,更重要的是,它教会了我如何用一种更加系统、更加深入的视角去分析金融市场和商业机会,这对于我未来的投资决策有着极其重要的指导意义。

评分这是一套真正能让我“熬夜”的书!我一直认为,投资的最高境界,是将理论与实践完美结合,而这套书无疑做到了这一点。从“并购之王”的宏大叙事,到“并购估值”的严谨分析,再到“私募帝国”的内部揭秘,每一部分都充满了令人信服的逻辑和鲜活的案例。我特别关注了书中关于“门口的野蛮人”的章节,它颠覆了我之前对一些传统行业的认知,让我看到了那些看似弱小的力量,是如何凭借敏锐的洞察力和果断的行动,在行业洗牌中扮演至关重要的角色。书中的分析逻辑非常深入,它不仅告诉你“发生了什么”,更重要的是告诉你“为什么会发生”,以及“如何才能做到”。我从书中学习到了很多关于价值发现、风险评估以及谈判策略的实用技巧。例如,在并购估值方面,书中详细介绍了多种估值模型,并结合实际案例进行了演示,这对于我理解公司的真实价值,避免被过高的溢价所误导,有着至关重要的作用。同时,“私募帝国”的部分,让我对金融机构的运作方式有了更清晰的认识,了解到他们是如何通过一系列复杂的金融工具和策略,来实现资本的增值和利润的最大化。读完这套书,我感觉自己对金融投资的理解,已经从“知道”提升到了“理解”,甚至可以说是“会用”的阶段。我迫不及待地想将书中的知识运用到实际的投资分析中,去发现那些隐藏在表面之下的价值。

评分我一直对那些能够改变行业格局、颠覆商业模式的案例充满兴趣,而这本书无疑满足了我这一需求。从“并购之王”到“门口的野蛮人”,书中的内容让我看到了商业世界的残酷与精彩,以及资本运作的强大力量。我特别喜欢书中对那些传奇人物的刻画,他们是如何凭借过人的智慧和勇气,在复杂的商业环境中抓住机遇,实现价值的跃升。例如,书中对“门口的野蛮人”的描述,让我看到了那些不按常理出牌的资本力量,是如何通过大胆的收购和重组,来重塑一个行业的生态。这种“以弱胜强”、“以小博大”的叙事,极大地激发了我对投资的思考。我从书中学习到了很多关于如何识别被低估的资产、如何运用杠杆来放大收益,以及如何在危机中寻找机遇的策略。而且,书中对于“并购估值”的详细讲解,让我对如何评估一家公司的真实价值有了更深入的理解,避免了盲目跟风,而是能够更加理性地进行投资决策。我特别关注了书中关于如何进行详细的财务分析和市场调研的部分,这对于我识别风险、控制成本至关重要。总而言之,这套书不仅仅是一本关于金融投资的书籍,它更是一部关于商业智慧、战略博弈和人性洞察的百科全书,让我受益匪浅。

评分最近终于读完了这套让我欲罢不能的金融投资系列。我一直认为,金融投资不仅仅是关于股票、债券这些冰冷的概念,它更是关于人性的博弈、战略的较量以及对未来趋势的预判。这本书,尤其是“资本的游戏”和“私募帝国”的部分,完美地诠释了这一点。我特别喜欢书中对“资本的游戏”的描述,它将复杂的金融操作变得生动有趣,让我看到了资本是如何在不同的场景下被运用,如何被创造,以及如何实现价值的最大化。书中关于如何识别市场机会、如何进行风险对冲的策略,让我这个普通投资者茅塞顿开。而“私募帝国”则让我有机会一窥那些顶尖金融机构的运作方式,了解到他们是如何通过一系列高深的金融工具和策略,在幕后操控着巨大的财富。这种“解密”的视角,让我对金融投资的理解上升到了一个新的高度。我开始思考,在这些资本巨鳄的眼中,什么是真正的价值,什么是可乘之机。这本书让我明白了,投资不仅仅是关于“你买了什么”,更是关于“你如何看待这个世界”,以及“你如何利用你的视角去创造价值”。它极大地拓宽了我的视野,也让我对未来的投资之路有了更清晰的方向。

评分我一直对那些能够影响行业发展、改变商业格局的资本力量深感着迷。这套书,特别是“并购之王”和“门口的野蛮人”的部分,简直就是为我量身定做的。书中对那些传奇人物和公司的深入剖析,让我看到了他们是如何凭借非凡的远见和魄力,在激烈的市场竞争中脱颖而出,成为行业的领导者。我特别关注了书中关于“并购估值”的详细解析,它让我明白了,一场成功的并购,不仅仅是数字上的匹配,更是战略上的契合和协同效应的实现。书中通过大量的案例,生动地展示了不同的估值模型如何被运用,以及如何评估并购的潜在风险和回报。这对于我理解公司的内在价值,做出更明智的投资决策,有着非常重要的指导意义。同时,“门口的野蛮人”的叙事,更是让我看到了那些充满侵略性和颠覆性的资本力量,是如何打破旧有的平衡,重塑市场格局。这种“以弱胜强”、“以小博大”的魅力,让我对商业世界的变幻莫测充满了敬畏。读完这套书,我感觉自己仿佛经历了一场宏大的商业史诗,对金融投资有了更深层次的理解,也对如何在变化的市场中发现机会、把握机遇有了新的思考。

评分坦白说,我一直对金融投资领域充满了敬畏,总觉得那是一个高门槛、充满不确定性的领域。但这本书,特别是其中关于“资本的游戏”和“并购之王”的叙述,让我觉得金融投资并非遥不可及,而是可以通过学习和理解来掌握的。书中对于“资本的游戏”的阐述,让我深刻体会到,资本并非只是冰冷的金钱,它更是一种策略、一种智慧、一种对市场机会的敏锐捕捉。作者用生动的笔触,描绘了资本如何在不同的场景下流动、增值,以及那些成功的资本运作背后所需要的勇气、远见和执行力。我特别喜欢书中对那些“资本玩家”的刻画,他们如何在高风险高回报的博弈中游刃有余,如何利用信息差和杠杆效应创造巨额财富。而“并购之王”的部分,更是将这种资本的运用发挥到了极致。书中详细剖析了那些惊天动地的并购案例,从前期调研、目标筛选、价格谈判,到后期整合、协同增效,每一个环节都充满了学问。它让我看到了,一场成功的并购,不仅仅是账面上的数字游戏,更是对战略、组织、文化以及市场地位的全方位考验。读这本书,我感觉自己仿佛置身于一个大型的商业演练场,学习着如何运用资本的力量,去创造价值,去实现战略目标。这本书的启发性非常强,让我对未来的职业发展和个人财富增值都有了新的思考方向,也让我更加坚信,通过持续学习,我一定能在金融投资领域有所作为。

评分我一直对那些能够驱动经济发展、改变行业格局的商业力量充满好奇,而这套书,特别是关于“并购之王”和“门口的野蛮人”的篇章,恰恰满足了我这一探索欲。书中对这些商业巨头的分析,让我看到了他们是如何凭借非凡的远见和魄力,在激烈的市场竞争中脱颖而出,成为行业的领导者。我特别关注了书中关于“并购估值”的详细解析,它让我明白了,一场成功的并购,不仅仅是数字上的匹配,更是战略上的契合和协同效应的实现。书中通过大量的案例,生动地展示了不同的估值模型如何被运用,以及如何评估并购的潜在风险和回报。这对于我理解公司的内在价值,做出更明智的投资决策,有着非常重要的指导意义。同时,“门口的野蛮人”的叙事,更是让我看到了那些充满侵略性和颠覆性的资本力量,是如何打破旧有的平衡,重塑市场格局。这种“以弱胜强”、“以小博大”的魅力,让我对商业世界的变幻莫测充满了敬畏。读完这套书,我感觉自己仿佛经历了一场宏大的商业史诗,对金融投资有了更深层次的理解,也对如何在变化的市场中发现机会、把握机遇有了新的思考。

评分这套书的出现,对于我这个一直渴望深入理解金融投资领域的人来说,无疑是一场及时雨。我一直认为,投资不仅仅是理论知识的堆砌,更是实践经验的总结和智慧的沉淀。书中关于“并购估值”的精妙讲解,让我对如何准确评估一家公司的价值有了全新的认识。它不再是枯燥的公式套用,而是通过大量的真实案例,展示了如何在不同的市场环境下,运用灵活的估值方法来发现被低估的资产,规避潜在的风险。我尤其对书中关于协同效应和溢价的分析很感兴趣,这让我明白了,一场成功的并购,其价值远不止于被收购公司的账面资产。而“私募帝国”的部分,更是让我看到了少数顶尖的金融机构是如何凭借其强大的资本运作能力,在市场上呼风唤雨,创造惊人的回报。这种“幕后英雄”的视角,让我对金融投资的理解上升到了一个新的层次。我开始思考,在这些资本玩家的眼中,什么是真正的价值,什么是可乘之机。这本书让我明白了,投资不仅仅是关于“你买了什么”,更是关于“你如何看待这个世界”,以及“你如何利用你的视角去创造价值”。它极大地拓宽了我的视野,也让我对未来的投资之路有了更清晰的方向。

评分阅读这套书,我感觉自己仿佛置身于一场高智商的商业博弈之中。从“资本的游戏”到“私募帝国”,作者用生动的笔触,揭示了金融世界中那些不为人知的规则和策略。我一直认为,真正的投资高手,不仅仅是懂数字,更重要的是懂人性、懂战略。这本书就恰恰让我看到了这一点。书中对“资本的游戏”的阐述,让我理解了资本是如何被运用,如何被创造,以及如何被放大。它不仅仅是简单的买卖,更是一场关于信息、关于时机、关于风险的博弈。我特别关注了书中关于如何识别市场机会、如何进行有效的风险对冲的章节,这些内容对于我这个普通投资者来说,具有非常直接的指导意义。而“私募帝国”的部分,则让我看到了那些顶尖的金融机构是如何通过一系列复杂的运作,在幕后操控着巨大的资本流。这种“解密”的视角,让我对金融投资的理解上升到了一个新的高度。我开始思考,在这些资本巨鳄的眼中,什么是真正的价值,什么是可乘之机。这本书让我明白了,投资不仅仅是关于“你买了什么”,更是关于“你如何看待这个世界”,以及“你如何利用你的视角去创造价值”。它极大地拓宽了我的视野,也让我对未来的投资之路有了更清晰的方向。

相关图书

![[按需印刷]逆向投资策略 (美)大卫.德雷曼(David Dreman)|3766955 pdf epub mobi 电子书 下载](https://pic.windowsfront.com/27065066669/5acc3e37N3d8fbe56.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等,本站所有链接都为正版商品购买链接。

© 2026 windowsfront.com All Rights Reserved. 静流书站 版权所有